ЛИДЕР КАЧЕСТВА ЕАО

ЛИДЕР КАЧЕСТВА ЕАО

Одной из сфер деятельности Федеральной антимонопольной службы является контроль и надзор за соблюдением законодательства в сфере рекламы, а также принятие подзаконных нормативных правовых актов в данной сфере. Функции и полномочия ФАС России определены Федеральным законом «О рекламе», принятым в 2006 году. Статьей 28 ФЗ «О рекламе» определены специальные требования ограничения к рекламе финансовых услуг и финансовой деятельности. В рекламе финансовых услуг и финансовой деятельности акцент ставится на доверие к компании, оказывающей соответствующие услуги. Для создания атмосферы доверия рекламодатели зачастую используют все средства, чтобы продемонстрировать стабильность своего бизнеса, сообщили корр. РИА Биробиджан в пресс-службе Еврейского УФАС России.

«Финансовые услуги в настоящее время пользуются большим спросом, в первую очередь среди физических лиц, которые намерены выбрать наиболее эффективный и выгодный способ вложения денежных средств либо получения кредита. Соответственно достоверность рекламы и соответствие ее восприятия потребителем фактическому содержанию и качеству услуг имеют существенное значение для защиты прав граждан.

С развитием рынка финансовых услуг, усиливается и работа государственных органов, с целью защиты прав потребителей и недопущения фактов, в том числе, ненадлежащей рекламы. Поскольку распространение ненадлежащей и недостоверной рекламы может привести к введению потребителя в заблуждение относительно предложений, содержащихся в информации о финансовой услуге, территориальные органы Федеральной антимонопольной службы проверяют рекламу финансовых услуг и финансовой деятельности на соответствие требованиям закона о рекламе, на ее достоверность и добросовестность, пресекая распространение ненадлежащей рекламы и привлекая к ответственности виновных лиц.

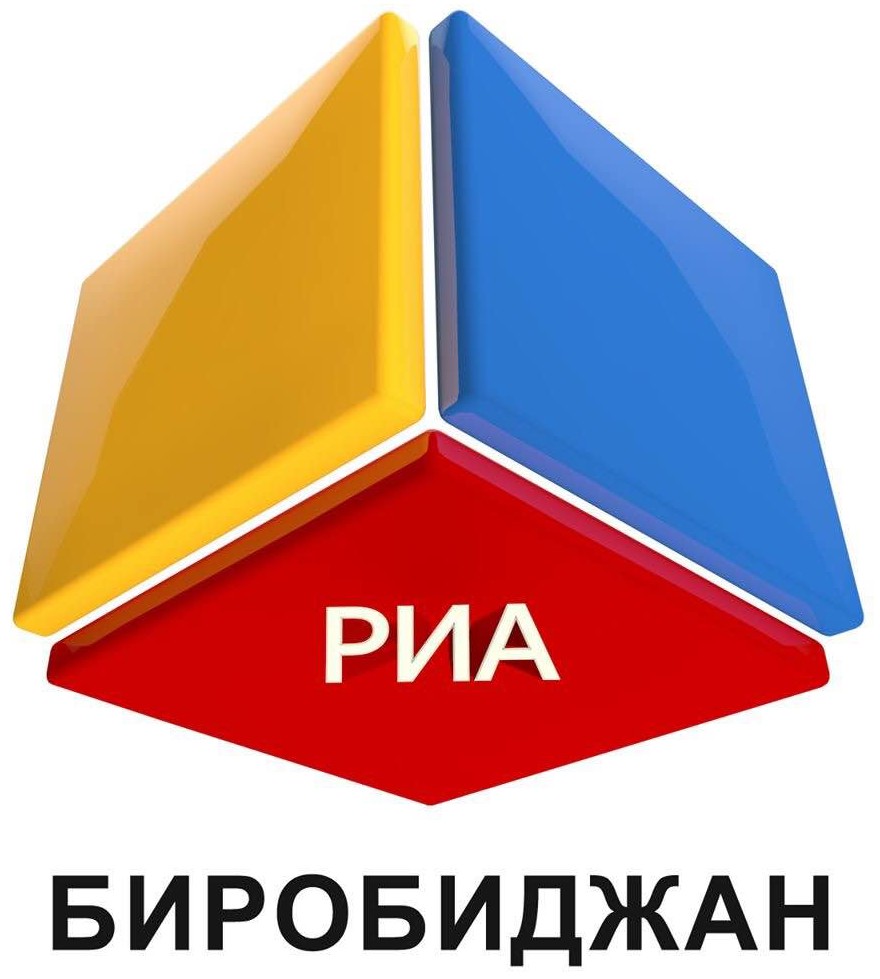

Одним из часто встречающихся нарушений в рекламе финансовых услуг ФЗ «О рекламе» является отсутствие условий, влияющих на стоимость кредита.

В соответствии с частью 3 статьи 28 ФЗ «О рекламе», если реклама услуг, связанных с предоставлением кредита, пользованием им и погашением кредита, содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия, определяющие фактическую стоимость кредита для заемщика и влияющие на нее.

Рекламодатель вправе выбрать форму, способ и средства рекламирования своего товара. Однако при этом должен соблюдать обязательные требования, предъявляемые Законом о рекламе. Поэтому, если информация изображена таким образом, что она не воспринимается потребителем (шрифт (кегль), цветовая гамма и тому подобное), и это обстоятельство приводит к искажению ее смысла и вводит в заблуждение потребителей рекламы, то данная информация считается отсутствующей, а соответствующая реклама ненадлежащей в силу того, что она не содержит части существенной информации о рекламируемом товаре, условиях его приобретения или использования (часть 7 статьи 5).

При этом оценка такой рекламы осуществляется с позиции обычного потребителя, не обладающего специальными знаниями.

Отсутствие нормативно установленного размера шрифта в рекламном тексте не свидетельствует о том, что размер шрифта на распространяемой рекламе может быть любым. Основное требование к рекламе: она должна быть добросовестной и достоверной и не должна вводить потребителя в заблуждение относительно рекламируемого товара и условий его приобретения или использования», — говорится в сообщении.

Изображение от user15285612</a> на Freepik

Присоединяйтесь к нашей группе в WhatsApp и будьте в курсе событий

Присоединяйтесь к нашей группе в WhatsApp и будьте в курсе событий Подпишись на наш канал в Telegram "РИА Биробиджан"

Подпишись на наш канал в Telegram "РИА Биробиджан" ЛИДЕР КАЧЕСТВА ЕАО

ЛИДЕР КАЧЕСТВА ЕАО