ЛИДЕР КАЧЕСТВА ЕАО

ЛИДЕР КАЧЕСТВА ЕАО

(6+) Специалисты Аналитического центра Домклик изучили, как изменился спрос на программу «Семейной ипотеки» и как сегодня выглядит типичный заёмщик, сообщили корр. РИА Биробиджан в пресс-службе Сбербанка.

Как менялся спрос на программу в зависимости от условий

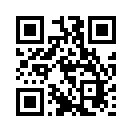

Динамика количества выдач по льготным программам по РФ за 2022–2024 гг. (данные Сбера). Динамика доли выдач по всем льготным программам относительно общего количества выдач показана белой линией (в %). Выдачи по программе «Семейная ипотека» обозначены желтым, по программе «Господдержка» — зеленым, по «Дальневосточной и арктической ипотеке» — голубым. Остальные программы (IT-ипотека, «Сельская ипотека», льготная ипотека в Республике Тыва) обозначены серым.

Программа «Семейная ипотека» была запущена в 2018 году, чтобы повысить доступность жилья для российских семей. Однако с тех пор её условия много раз менялись. Так, в 2023–2024 гг. изменилось следующее.

- В начале 2023 года действие программы было распространено на семьи с двумя детьми до 18 лет. Соответственно, в первом полугодии 2023 года число выдач увеличилось с 6 тыс. до 17–18 тыс. в месяц, а доля программы в общем количестве выдач выросла с 8% до 16–17%. С февраля по апрель 2023 года «Семейная ипотека» лидировала среди льготных ипотечных программ по объёму выдач. После резкого повышения ключевой ставки выдачи «Семейной ипотеки» выросли ещё больше — до 30–35 тыс. сделок в месяц.

- В конце 2023 года начало действовать правило «Одна льготная ипотека в одни руки». Кроме ситуаций, если: 1) рождается последующий ребёнок; 2) площадь приобретаемой квартиры больше предыдущей; 3) предыдущая ипотека закрыта. Эти нововведения сказались уже в январе, когда ежемесячное количество сделок упало с 30–35 тыс. до 10 тыс. и сохранялось на том же уровне в феврале и марте. Доля «Семейной ипотеки» в общем количестве выдач опустилась до уровня первого полугодия 2023 года (17%).

Продуктовая структура выдачи

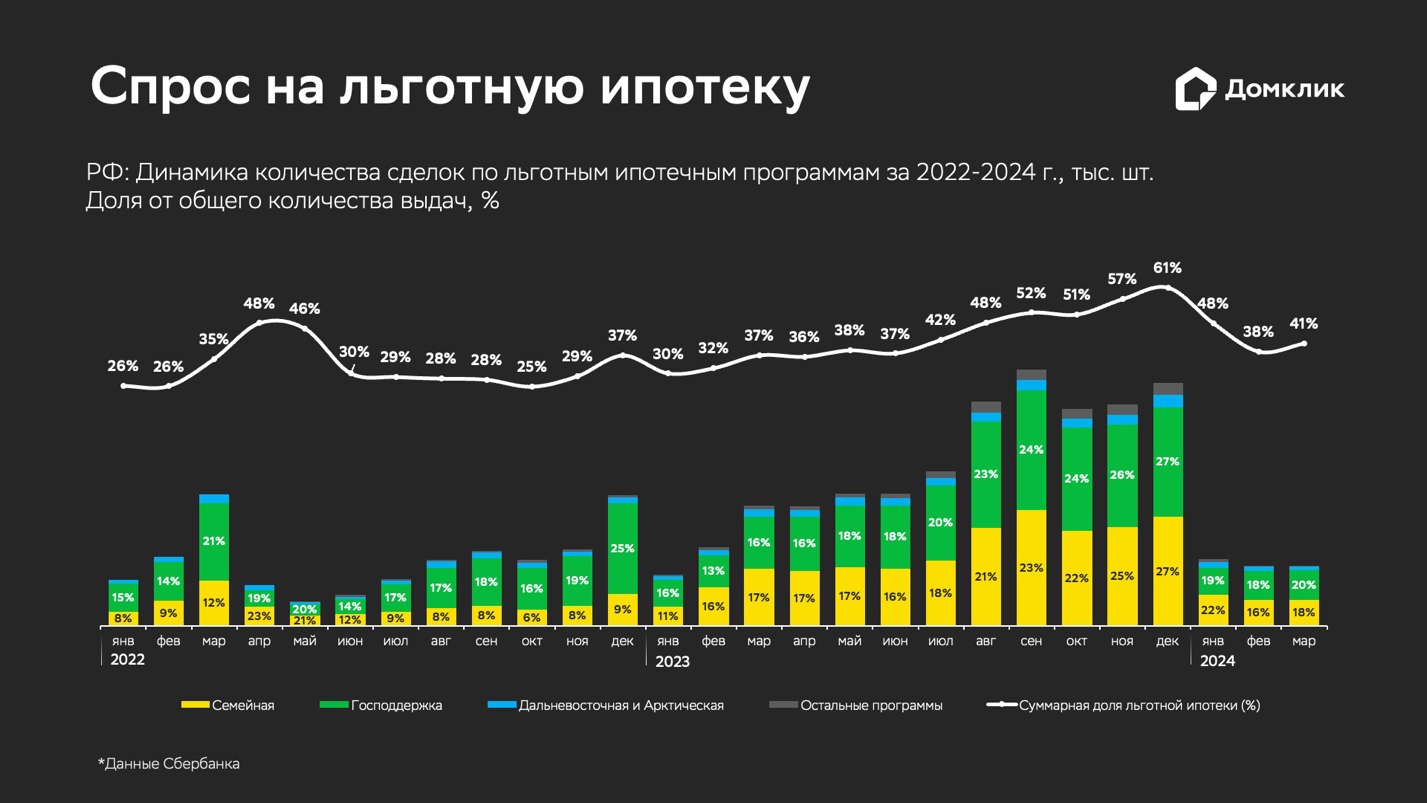

Распределение количества выдач по программе «Семейная ипотека» по приобретённым типам недвижимости (данные Сбера). Доля сделок в общем количестве выдач по приобретению квартиры в строящемся/готовом доме обозначена как «Квартира в строящемся/готовом доме». Сюда же входят сделки по покупке недвижимости на вторичном рынке у физлица (в Ненецком и Чукотском автономных округах), инвестора или ИП, а также в сельских населённых пунктах Дальневосточного федерального округа. Приведены данные по индивидуальному жилищному строительству (ИЖС). «Остальное» включает в себя нецелевые кредиты под залог недвижимости, рефинансирование, военную ипотеку.

Распределение выдач по типам недвижимости в 2022–2023 гг. значительно отличалось от сегодняшнего. Если в предыдущие два года доля ИЖС в выдачах «Льготной ипотеки» даже в период максимальной покупательской активности (с апреля по октябрь) не поднималась выше 13–15%, то в этом году она достигла рекордного значения в 41% ещё до начала высокого сезона.

По мнению аналитиков Домклик, за столь существенным ростом доли сделок с ИЖС стоит не только рост интереса россиян к данному сегменту, но и уменьшение количества сделок на первичном рынке, которое обусловлено в том числе снижением доступности инвестиций в недвижимость на фоне нового порядка выдач по льготным программам.

Как за год изменился портрет заёмщика «Семейной ипотеки»

Портрет заёмщика по программе «Семейная ипотека» в 2024 году. Данные Сбера за первый квартал 2024 года.

Аналитики Домклик изучили ипотечные сделки Сбера в первом квартале 2023 и 2024 года и выяснили, как изменился портрет заёмщика «Семейной ипотеки».

- Возраст заёмщика по-прежнему составляет 35 лет. Средний (медианный) возраст для различных округов примерно одинаков — 35–36 лет. Исключение — ДФО (37 лет). По сравнению с первым кварталом 2023 года возраст заёмщика незначительно вырос в СКФО и ПФО (с 34 до 35 лет), в остальных округах он не изменился.

- Выросла доля женщин-заёмщиков. Сегодня 50,6% сделок по программе приходится на женщин. В прошлом году — 43,3%. Доля женщин-заёмщиков увеличилась во всех округах, кроме ДФО. Наибольший рост показали СФО (+8,1 процентных пункта), ЦФО (+8 п. п.) и ПФО (+7,7 п. п.).

- Большинство заёмщиков (81,5%) состоит в браке. Тем не менее небольшое снижение доли семейных заемщиков отмечается в большинстве округов. Наибольшее снижение фиксируется в СКФО (-4,1 п. п.), ДФО (-3,5 п. п.), УФО (-3,4 п. п.) и других округах.

- Число многодетных заёмщиков сократилось. Сегодня 61,7% всех выдач по программе приходится на семьи с двумя детьми, 37,8% — на семьи с одним ребёнком и лишь 0,5% — на многодетные семьи, которые воспитывают троих и более детей. Год назад распределение было другим: 52% — двое детей, 37,2% — один ребёнок, 9,5% — трое детей, 1,3% — четверо и более детей.

- Вырос доход заёмщиков. За год медианный доход заёмщика вырос почти на 80% — с 55 тыс. до 99 тыс. рублей. Максимальный прирост отмечен в ПФО (+91%), ЦФО (+84%) и СФО (+83%).

Таким образом, востребованность «Семейной ипотеки» по-прежнему высока, хотя в конце 2023 года был принят комплекс мер по охлаждению спроса на льготные программы.

В начале марта Президент РФ Владимир Путин выступил за продление «Семейной ипотеки» до 2030 года. Это заявление вызвало широкий отклик, ведь программа давно стала не только одним из самых эффективных инструментов поддержки молодых семей в России, но и ключевым драйвером первичного рынка жилья.

Услугу оказывает ПАО Сбербанк.

Реклама. erid: 2Vfnxx2Yfmi

Юридический адрес: Россия, Москва, 117997, ул. Вавилова, 19

ОГРН – 1027700132195

ИНН: 7707083893

Сайт: https://www.sberbank.ru/

Присоединяйтесь к нашей группе в WhatsApp и будьте в курсе событий

Присоединяйтесь к нашей группе в WhatsApp и будьте в курсе событий Подпишись на наш канал в Telegram "РИА Биробиджан"

Подпишись на наш канал в Telegram "РИА Биробиджан"